|

|

| 法人向けFPサポートパック |

|

|

|

|

|

|

|

|

| |

|

|

| |

| ◆ お問い合わせ ◆ |

【水沢オフィス】

岩手県奥州市水沢中田町3-16

★TEL:0197-22-5082

★FAX:0197-22-5082

★お問い合せフォーム |

|

|

|

|

|

|

| |

老後を過ごすのに2000万円必要というけれど

人生100年時代、平均寿命は伸びています。

長いセカンドライフを過ごすには公的年金だけでは足りません。

平成30年12月に厚生労働省年金局から発表された「平成29年度厚生年金保険・国民年金事業の概況」によると、元会社員の厚生年金受給者平均年金月額は全国平均は147,051円。都道府県別だと、岩手県は125,899円で、全国平均より2万円ほど少ないです。

| |

60歳以上老齢年金受給額

ひと月あたり |

| 全国平均 |

147,051円 |

100% |

| 岩手県 |

125,899円 |

85.6% |

| 差額 |

−21,152円 |

|

老齢厚生年金は払っていた保険料により、受け取る金額も違ってくるので、2万円の差は給与水準の差と言えるかもしれません。この年金受給額を、65歳以上だけの男女別の平均で見ると、老齢厚生年金と老齢基礎年金の合計で、ひと月あたりの平均額は男性が174,535円、女性は108,776円です。65歳未満は報酬比例部分だけ受け取っている人がいるので、全部の平均と65歳以上の平均では金額に開きがあります。また、女性は寿退社が当たり前だった頃の世代なので男女の賃金格差だけでなく、勤続年数の短い人も相当数いることが年金額に表れているのでしょう。

| 65歳以上 |

男性 |

女性 |

| 全国平均 |

174,535円 |

108,776円 |

| 全国と岩手県の差額 |

−21,152円 |

| 岩手県の推測金額 |

153,383円 |

87,624円 |

厚生年金は無い老齢基礎年金(国民年金)だけの人の平均の受取金額は55,615円です。20歳から60歳までの40年間全部保険料を納めたとすると、65,000円受け取れるはずなので、任意加入の時期に加入していなかったとか、収入が少なく免除申請をしていた人などがいるものと思います。

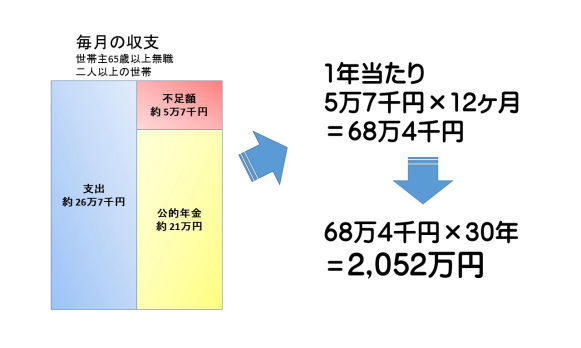

総務省の家計調査によると、世帯主の年齢が65歳以上で無職の、2人以上の世帯の支出はひと月約26万7千円。会社員だった夫と扶養の範囲内で働いていたパート主婦という組み合わせの夫婦だと、2人で受け取る年金額はひと月あたり21万円になります。

ひと月あたりの不足額は約5万7千円ですが、これが30年続くとするとトータルで2,000万円不足することになります。

大企業で勤めあげればある程度の退職金も期待できるでしょうが、退職金のない会社もあります。もちろん、それぞれ年金受給額は違いますが、誰もが公的年金だけで生活できる訳ではありませんし、介護や自宅のリフォームなど大きな出費があるかもしれません。

やはり、備えは必要です。

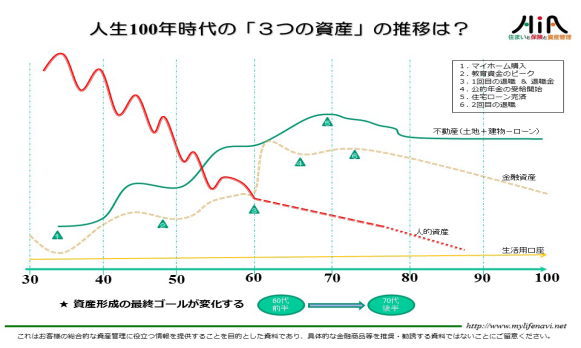

年齢ともに、その人の資産の内容は変化します。

3つの資産、一つ目は「不動産」:土地+建物−残債(ローン残高)

ローンを組んで購入した不動産は、ローンを返済すれば、実質的な価値(仮に売却した時に手元に残るお金)はその分増えていきます。ですが、この先土地の値上がりは期待できません。

2つ目が「金融資産」:預貯金、株式、債券、投信、公的年金の受取合計額など

働いている間に作った貯蓄を、退職後は取り崩していくことになります。

3つ目が「人的資産」:その人の今後の推定収入金額の合計

定年退職後、更に働くとしてもいつまで働けるのか…。

役員の退職金準備など、企業の利益の繰り延べニーズに応えて、節税対策に利用されてきた保険商品は、保険会社と国税のいたちごっこが繰り返されてきた黒歴史です。

確定拠出年金は、政府公認の損金扱いで、将来のために資金をプールできる制度です。

国内でもっとも税制面で優遇されていますが、この流れはこれからも変わらないでしょう。

社員の退職金準備制度として、会社と従業員双方の努力で備えるのが、「企業型確定拠出年金」です。

これは大企業だけのものではありません。

大手金融機関には断られるような少人数の加入者数の中小企業でも利用できるプランをエムズ ファイナンシャル プランニングならご提案できます。

確定拠出年金には企業型と個人型(iDeCo)があります。

| |

企業型確定拠出年金

DC |

個人型確定拠出年金

iDeCo |

| 掛金 |

会社もしくは会社+個人 |

個人 |

掛金の

税の優遇 |

会社掛金は給与ではないので所得税、住民税、社会保険料の算定対象にならない

個人の掛金は全額所得控除となり税金が軽減される |

個人の掛金は全額所得控除となり税金が軽減される |

掛金の上限額

(年間) |

660,000円 |

276,000円

(会社員の場合) |

拠出できる

年齢 |

原則60歳まで

(70歳まで延長可) |

60歳まで (公的年金への加入状況によっては65歳まで) |

| 運用益 |

非課税 |

| 受取時の税金 |

公的年金等控除もしくは退職所得控除の対象となり、一定額までは非課税になる |

| 注意点 |

掛金を拠出している間は積み立てたお金を引き出すことができない |

会社のメリット 会社が出す掛金は福利厚生費として全額損金

社会保険料の負担を減らせる

確定給付年金と違い運用成果は個人の自己責任

従業員(役員含む)のメリット 社会保険料・税金を軽減できる

所得税の税率は所得に応じて5〜45%、住民税の所得割は10%の税率です。社会保険料は協会けんぽの場合、およそ14%(介護保険料の負担がある40歳以上は15%)。社会保険料を引いた残りに税金を掛けるので、単純に計算すると所得税率5%の場合、掛金1万円当たりおよそ2,700円の負担を軽減することができます。所得税の税率が高い人ほど軽減効果は大きくなります。

例えば、月額報酬100万円の50歳の役員が66万円(年)を役員報酬で上乗せした場合と確定拠出年金の掛金として拠出した場合の税効果のシミュレーションです。

| |

役員報酬に上乗せ |

確定拠出年金で拠出 |

| 役員報酬(年) |

1,266万円 |

1,200万円 |

| 確定拠出年金掛金(年) |

0円 |

66万円 |

| 社会保険(健康保険料) |

754,056円 |

677,964円 |

| 所得税 |

1,380,700円 |

1,243,600円 |

| 住民税(所得割10%) |

869,500円 |

811,100円 |

| 税効果 |

− |

−271,592円 |

社会保険料と税金で一年間にこれだけの効果が期待できます。

※税額は給与所得控除・社会保険料控除・基礎控除のみ考慮

住民税は所得割のみ計算

現時点での制度を基に作成していますが、確定拠出年金の概要を述べたものであり、内容の正確性・完全性を保証するものではありません。

税金の負担を軽減できるものとしては、住宅ローン控除がありますが、確定拠出年金の方が長期間継続して利用することができます。

会社としての注意点 将来にわたり、従業員への投資教育が必要

確定拠出年金制度は、加入者(従業員)に対し、資産配分も、積み立てる投信の選別方法や具体的にどんな商品を積み立てたらよいのか、勧めてはいけないことになっています。

エムズ ファイナンシャル プランニングであれば、FP業務の一環として、お客様それぞれの家計分析により、一生涯に必要な生活資金、リスク許容度に応じた資産配分、金融商品の選び方、マーケット状況に合わせた資産形成のアドバイスも、ご提供できます

|

| |

◎お電話でのご予約は、

Tel :0197-22-5082 (月〜金 10:00〜20:00)まで、

《企業型確定拠出年金導入》の予約希望の旨をお伝えください。

◎メール(ここをクリックするとメール作成画面が立ち上がります)でも予約申込を承っております。

お名前・ご連絡先電話番号・面談希望場所(水沢・御社)

・希望日時(第3希望まで)などをお書きください。

|

| |

|

◎ 《企業型確定拠出年金導入》についてご不明な点がある方は、

ご遠慮なくお電話下さい。メールでも承ります。

Tel:0197-22-5082(月〜金 10:00〜20:00)

メール(ここをクリックするとメール作成画面が立ち上がります)

|

|